Apakah mungkin beli rumah tanpa KPR? tentu saja mungkin tetapi apakah itu solusi untuk semua orang?. Di jakarta hanya 19 % penduduk yang bisa membeli rumah, 45 % warisan sisanya tukang kontrak. kepemilikan rumah yang sangat kecil dikarenakan karena memang harga rumah yang luar bisa tinggi. Ada beberapa temen yang menyodorkan sebuah video dari seseorang yang mengklaim bisa membeli rumah senilai 800 juta hanya dengan uang kurang dari 100 juta, hmmm luar biasa bener nih orang, dengan penasaran saya lihat videonya dan kira2 begini analisa sederhanya.

Motivator dalam video bercerita bahwa dia bisa melipat gandakan uang yang ia miliki lebih dari 500 % dalam kurun waktu kurang dari 6 bulan dan kemudian bisa punya rumah senilai hampir 1 M dengan uang 100 jutaan, bagaimana caranya, tidak di sampaikan secara rinci, kita asumsikan saja dia berbisnis dan bisnisnya cukup sukses sehingga dia bisa saving sekitar 100 Juta dalam sebulan.Untuk mengetahui cerita ini logic atau tidak kita harus tau nilai rumah dengan nilai 800 Juta di Jakarta. sebagai contoh kita ambil rumah di Petukangan jakarta ini. Rumah bernilai 800 juta dengan luas sekitar 90 meter persegi, harga tanah berkisar di angka 4 sd 7 juta permeter. Kita ambil saja harga tanah 4 juta saja, maka untuk membeli tanah seluas 400 meter di perlukan adalah 400 juta cash. Jika di bangun sendiri dengan harga paling rendah 2,5 untuk rumah type 50 saja dibutuhkan dana tak kurang dari 175 juta, maka minimal dana yang harus di keluarkan sekitar 575 juta.

Saya mencoba memahami maksud dari video sang motivator dan akhirnya paham bahwa harga 800 juta yang dia maksud adalah harga yang diakumulasikan dari simulasi DP rumah dan seluruh angsuran KPR selama 15 tahun, atau dengan kata lain dia berbicara tentang harga rumah dimasa datang. Dengan pertumbuhan harga tanah sampai 20 % setahun maka nilai saat ini sebenarnya sangat kecil, bahkan tidak sampai 300 juta. Seharusnya motivator anti KPR tersebut memberikan judul videonya, “membeli rumah seharga 300 juta dengan uang 100 juta”, itu akan lebih masuk akal. Mencari rumah seharga 300 juta di jakarta bukanlah pekerjaan gampang, kalaupun ada lokasinya pasti sudah di pinggiran atau di tengah perkampungan padat yang tidak ada akses mobil. harga lebih murah memang anda bisa dapatkan jika membeli tanah kemudian membangunya sendiri, itupun harus mengumpulkan dana ratusa juta terlebih dahulu sebelum terealisasi. Dari beberapa video sarupa saya menyimpulkan bahwa niatnya bagus hanya saja solusi yang diberikan bukan solusi yang bisa dilakukan oleh semua orang dan hanya sedikit sekali yang bisa merealisasikanya.

Beli Rumah Tanpa KPR Hanya Untuk Pengusaha?

Sebagian besar saran yang akan diperoleh oleh jika anda ingin membeli rumah tanpa KPR adalah dengan meningkatkan atau melipat gandakan uang yang anda miliki tentu saja cara satu2nya dengan berbisnis. Anda akan disarankan jual bibit tanaman atau penggemukan kambing bahkan ada yang memberikan contoh berbisinis ala angkringan, dengan menyewakan tenda angkringan 20 ribu sehari kemudian di kali 100 angkringan maka akan ketemu penghasilan 2 juta dalam sehari atau saran2 yang sejenis. Bagi karyawan yang merupakan jumlah terbesar kelompok ekonomi yang tidak memiliki rumah, saran untuk berbisnis ini tentu akan sulit, alih-alih sukses lebih dari 80 % karyawan yang banting stir berbisnis menemukan dirinya berada dalam kebangkrutan di 3 tahun pertama. Saya sendiri beuntung menjadi salah satu dari 20 % orang yang sukses melakono bisnis dan mampu membeli 3 property secara cash di tahun ke dua, tetapi bagi mayoritas karyawan langkah ini harus di mulai dengan sangat hati-hati.

Saya sendiri sebelumnya adalah karyawan yang kemudian keluar mengembangkan bisnis yang sudah saya rintis sejak masih menjadi karyawan. Moment yang paling tepat untuk keluar dari pekerjaan adalah ketika bisnis anda sudah menghasilkan income minimal 2 kali gaji anda, artinya anda harus bisa membangun bisnis sambil bekerja, atau bisa juga anda keluar dari pekerjaan dan membangun usaha jikalu istri anda bisa membantu memenuhi kebutuhan rumah tanggi minimal untuk 1 tahun kedepan. Bagaimana jika anda karyawan yang belum mungkin keluar dari pekerjaan ? dengan berat hati saya harus menjawab bahwa akan sangat sulit bagi anda membeli rumah tanpa KPR, tetapi bukan berarti tidak ada solusi, saya akan membagikanya di akhir tulisan ini.

Apakah Membeli Rumah Dengan KPR Merugikan?

Banyak motivator anti KPR yang mengatakan bahwa membeli rumah dengan KPR merugikan anda. Saya pribadi sangat sepakat jika anda bisa membeli property tanpa keterlibatan Bank, akan sangat menguntungkan tetapi yang perlu anda ukur adalah kemampuan anda mengumpulkan dana yang cukup besar dalam beberapa tahun. Kompas bahkan merilis kenaikan harga tanah di jakarta mencapai 33 % setahun, artinya jika saat ini harga tanah misalkan 2 juta permeter maka 5 tahun yang akan datang nilainya sudah mencapai 5,3 juta permeter anda bisa bandingkan dengan kenaikan rata2 gaji yang hanya 10 % setahun tentu sangat jauh.

Dengan contoh harga tanah saat ini 2 juta/m, jika anda ingin membeli tanah 5 tahun kedepan maka anda harus bisa mengumpulkan uang selama 5 tahun tersebut senilai 530 juta atau 8,3 juta perbulan, gaji anda harus mencapai lebih dari 10 juta/bulan untuk bisa saving sebesar itu, dengan catatan selama 5 tahun anda tidak boleh mengeluarkan uang extra untuk wisata misalnya. Tentu saja bagi anda yang bergaji hanya UMP atau dibawah 10 juta akan sangat sulit mengumpulkan dana 530 juta dalam 5 tahun. Jika anda bertanya kepada motivator anti KPR jawabanya kemungkinan besar akan berkutat kepada bahwa anda harus melipat gandakan uang anda dengan berinvestasi atau berbisnis, ingat yang saya sampaikan diatas ada resiko besar yang juga harus anda perhitungkan jika anda mengambil opsi ini.

Cara paling mudah adalah dengan KPR. Ada seorang anggota yang bertanya. bagaimana jika saya tidak mau berhubungan dengan riba? KPR kan riba !. saya tidak punya kompetensi menjawab ini, tetapi seperti yang sudah pernah saya ulas di posting Simpan Pinjam menurut Islam, bahwa riba memang haram dalam konteks hukum Islam namun untuk bunga bank ada ulama yang mengharamkan tetapi juga ada yang tidak. sebagai referensi anda bisa membaca tulisan Prof Gus Nadir tentang hal ini. Maka kembali kepada anda pribadi.

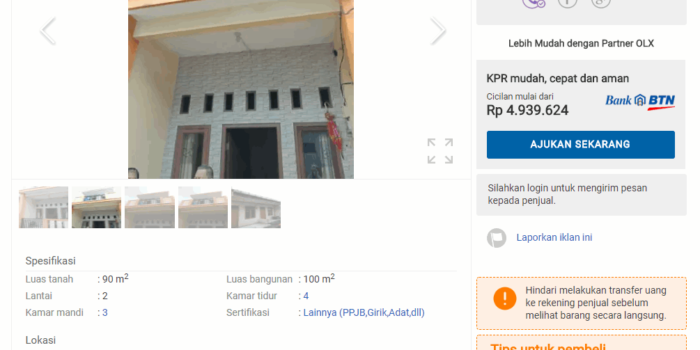

Terlepas dari alasan religius anda, saya coba menghadirkan sebuah simulasi, apakah benar dengan KPR bank mengisap anda? saya mencoba mencari informasi harga rumah real dengan wayback machine olx. Tahun 2015 rumah dengan luasan 90 meter persegi dijual dengan harga 500 juta, tahun ini rumah dengan spek yang mirip dijual paling murah 800 juta, dalam 2 tahun nilai rumah sudah hampir 2 kali lipat. Kita sekarang simulasikan seandainya nda mengambil rumah senilai 500 juta saat ini dengan tenor 10 tahun.

Biaya awal yang harus anda keluarkan adalah 148 juta sebagai DP dan juga pajak2, kemudian selama 10 tahun dengan bunga 8,7 % seperti KPR BCA anda mengangsur dengan nilai total 600 juta, jika di jumlahkan anda selama 10 tahun mengeluarkan dana 748 Juta. Selanjutnya kita coba hitung future value dari property anda, jika kita asumsikan saja kita hanya menghitung harga tanahnya saja, anggap saja 60 % dari harga rumah atau senilai sekitar 300 juta maka jika mengikuti prosentase kenaikan 33 % seperti yang di rilis kompas maka tahun ke 10 hanya tanahnya saja nilai property anda sudah 1,2 M, sampai disini sudah terlihat harga rumah anda sudah diatas jumalh uang yang harus anda keluarkan, secara matematis tentu anda sudah untung, belum lagi kita berbicara benefit lain seperti uang yang bisa kita hemat karena tidak harus mengeluarkan biaya kontrakan serta intangible benefit.

Saya sendiri memiliki pengalaman tentang bagaimana nilai rumah bisa naik secara significant hanya dalam beberapa tahun. Saya membeli rumah second dengan tanah tidak terlalu luas hanya 70 meter persegi dengan harga dibawah 400 juta, kenapa agak mahal? karena posisinya sangat setrategis. Saya renovasi rumah tersebut menghabiskan dana sekitar 70 juta, setahun kemudian rumah tersebut sudah di appraisal lebih dari 600 juta, cukup fantastis bukan? cerita ini bukan pengalama pertama saya. Sebelumnya di tahun 2009 saya membeli sebuah rumah kecil juga dengan harga hanya 70 juta, saat itu harga tanah masih 300 ribuan peremeter. Renovasi rumah menghabisakan dana sekitar 30 juta, total 100 juta. pertama kali saya mengambil rumah tersebut dengan KPR 10 tahun, dalam perjalannya setelah 3 tahun rumah tersebut saya lunasi diawal, total dana yang saya keluarkan untuk rumah tersebut sekitar 120 juta. Tahun 2015 atau 5 tahun 3 bulan setelah saya membeli rumah tersebut, tanah di belakang rumah saya di jual dengan harga 2 juta permeter, naik lebih dari 400 % dan rumah yang lebih kecil dari rumah saya di jual dengan harga 450 juta dan hanya dalam waktu 1 tahun, semuanya habis terjual.

Memnbeli rumah dengan KPR masih sangat menguntungkan, dilihat dari aspek ekonomi anda sama sekali tidak di rugikan, selama anda tidak kemahalan membeli propertinya dan anda bisa pastikan bahwa rumah anda punya potensi untuk terus naik, pemilihan lokasi menjadi kunci disini. Silahkan anda fikirkan masak2 cara apa yang harus anda tempuh untuk mendapatkan properti. Saat pertama kali membeli properti saya menggunakan KPR, dengan pertimbangan spiritual saat itu saya memilih menggunakan KPR Bank Syariah. Bagi saya sendiri anda bisa mengikuti pendapat ulama manapun yang anda yakini, baik yang mengharamkan bunga bank ataupun yang tidak, silahkan baca post gus nadir yang saya posting diatas.

Gerakan Anti KPR Bisa Sangat Berbahaya

Tolong di baca dengan seksama. Saya sangat sepakat jika kita bisa membeli rumah dengan tidak melibatkan Bank jika kita mampu, yang perlu kita fikirkan adalah bagaimana solusi bagi yang tidak mampu? Jumlah orang yang tidak bisa berbisnis dan hanya bisa menjadi karyawan sangat besar dan mayoritas, orang2 seperti ini memerlukan solusi. Sangat berbahaya untuk keseimbangan ekonomi jika gerakan anti KPR ini tidak di barengi dengan solusi kongkrit untuk mengatasi keterbatasan kelompok mayoritas. Yang terjadi kemudian adalah akan semakin besar jumlah individu yang tidak bisa membeli properti dan penguasaan properti hanya berada di kelompok kecil pemilik modal, maka kapitalisasi properti akan terus mendorong harga yang tidak masuk akal.

Membeli rumah dengan cash dengan cara menabung atau berbisnis bukanlah solusi untuk banyak orang, hanya sedikit dari kita yang mampu melakukan kedua hal tersebut, maka jika kita tidak menggunakan instrument bank kita harus punya instrument finansial pengganti Bank. Solusi yang paling bisa dilakukan saat ini adalah dengan crowdfunding koperasi perumahan.

Cara Masuk Akal Beli Rumah Tanpa KPR

Saya tidak menyebutnya sebagai beli rumah tanpa riba karena alasan yang sudah saya sampaikan diatas, kita sebut saja sebagai Membeli Rumah Tanpa Bank. Pada artikle sebelumnya sudah pernah di singgung tentang peluang koperasi perumahan Indonesia. Benefit yang akan diperoleh anggita adalah setiap anggota akan memperoleh harga fair yang jauh lebih murah di bandingkan dengan harga developer. Bagaimana ide ini bekerja?

Ide ini berjalan dengan konsep crowdfunding, koperasi dalam hal ini tidak mencari keuntungan tetapi benar2 sebagai organisasi sosial bisnis yang memfasilitasi anggotanya. Anggota yang membutuhakn rumah akan dikumpulkan dan di fasilitas oleh koperasi dalam proses pembelian lahan, izin hingga pembangunanya. Dana pmbangunan nantinya berasal dari crowdfunding anggota yang akan di konversi menjadi simpanan sukarela. Setiap simpanan sukarela akan diberikan benefit berupa point aktifitas yang nantinya bisa di konversi menjadi uang setiap akhir tahun.

Saya akan buatkan infografisnya nanti, tetapi sebelum itu saya lakukan gambaran prakteknya akan seperti ini. Anggota yang membutuhkan rumah akan di kumpulan kemudian koperasi akan melakukna proses hunting lokasi sesuai kebutuhan anggota, bentuknya harus masih berupa tanah yang nantinya bisa di kapling, kemudian setelah tempat diperoleh maka RAB akan ditawarkan kepada anggota lain yang memiliki dana dan berniat untuk di investasikan, setiap dana anggota yang masuk nantinya akan berstatus sebagai simpanan sukarela. Setelah kebutuhan dana terpenuhi, proses pembangunan di mulai dan kemudian sertifikatnya di agunkan ke koperasi. Nantinya anggota yang membeli rumah akan mengangsur kepada koperasi sesuai harga yang di sepakati.

Tidak menggunakan sistem bunga tetapi menggunakan nilai jual masa depan yang akan di evaluasi setiap tahun untuk menyesuaikan inflasi. Kita ambil contoh saja di Jogja misalnya, harga tanah 2 juta permeter misalnya, akan dibangun rumah dengan luas 45 dan tanah 100 meter persegi. Biaya pembangunan sekitar 2,7 juta permeter, maka harga rumah saat ini adalah Rp.321.500.000,- jika anggota akan mengangsur selama 10 tahun dengan inflasi rata2 7 % maka nila jualnya adalah di harga nilai tanah Rp 393.430.271,46 plus bangunan senilai Rp.121.500.000 atau total Rp. 514.930.271, jika diangsur bulanan Rp. 4.291.085/ bulan. Perhitungan ini jika di asumsikan tanpa DP. Jika dengan DP 100 Juta maka angsuran perbulan hanya Rp. 3.457.752.

Benefit yang diperoleh anggota yang membeli rumah adalah selisih harga yang cukup besar jika dibandingkan dengan membeli di developer. Status rumah adalah ,milik sendiri yang diagunkan, tanpa denda atau sita dan tentu saja tanpa bunga. Anggota yang menabung di simpanan sukarela akan memperoleh bagi hasil dari point aktifitas, nilainya bisa lebih besar dari bunga bank setiap tahun. Ide beli rumah tanpa KPR dengan koperasi ini masih harus terus di kembangkan, kami tunggu sumbang saran anda.

{kind=link}